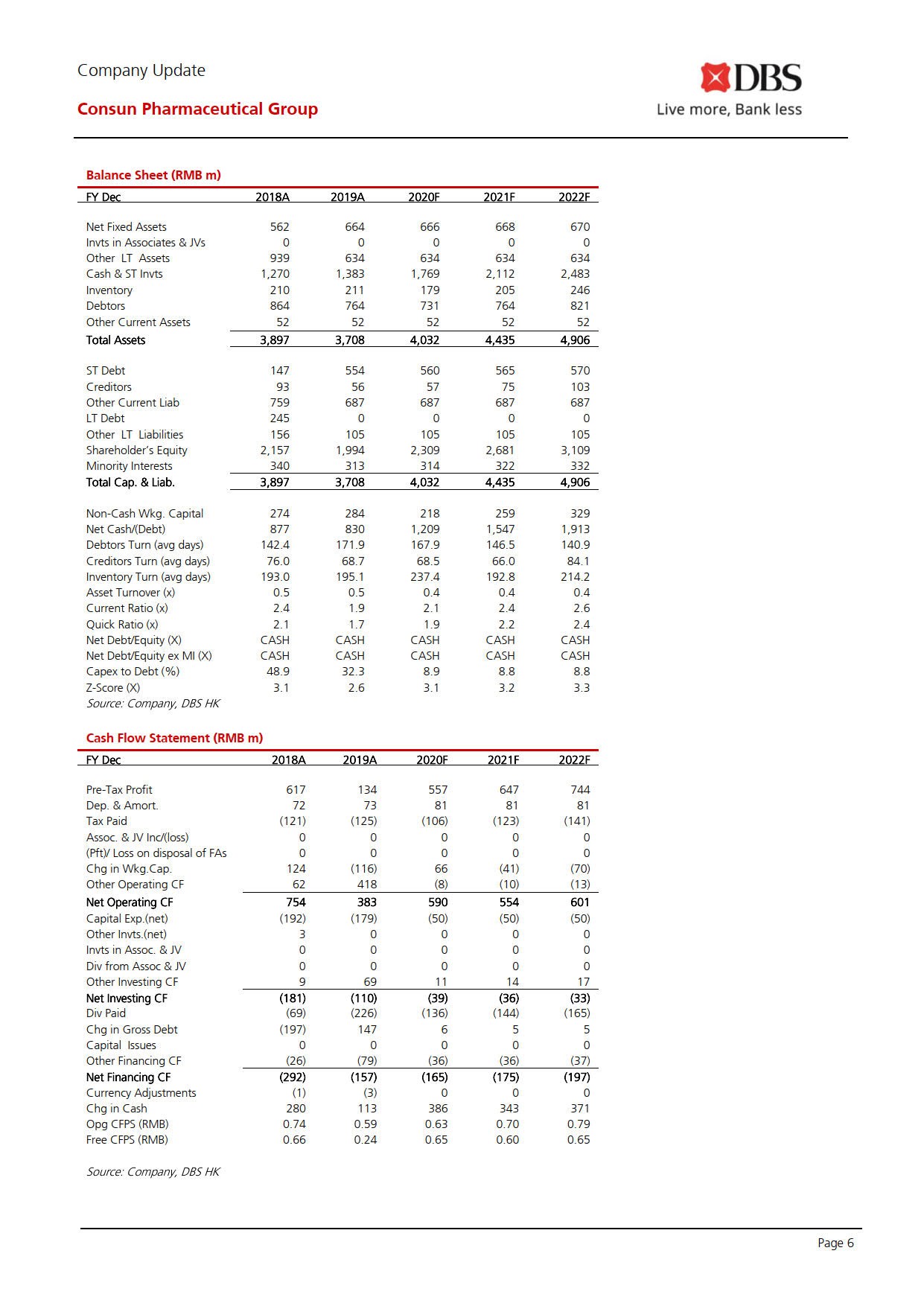

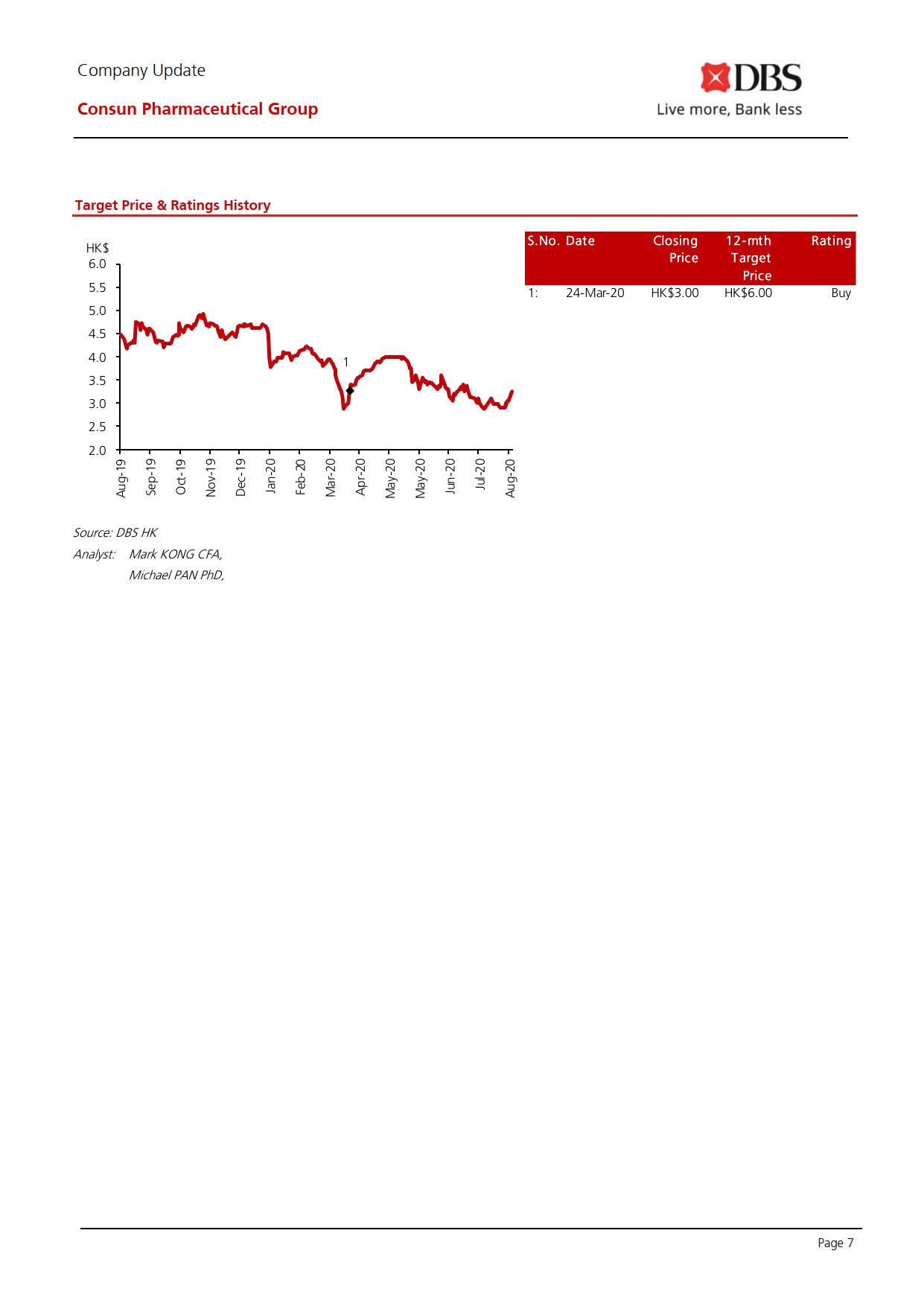

發布日期:2020-08-25 瀏覽次數:9603次

作者:Mark Kong, Michael PAN日期:2020年8月25日

摘要:

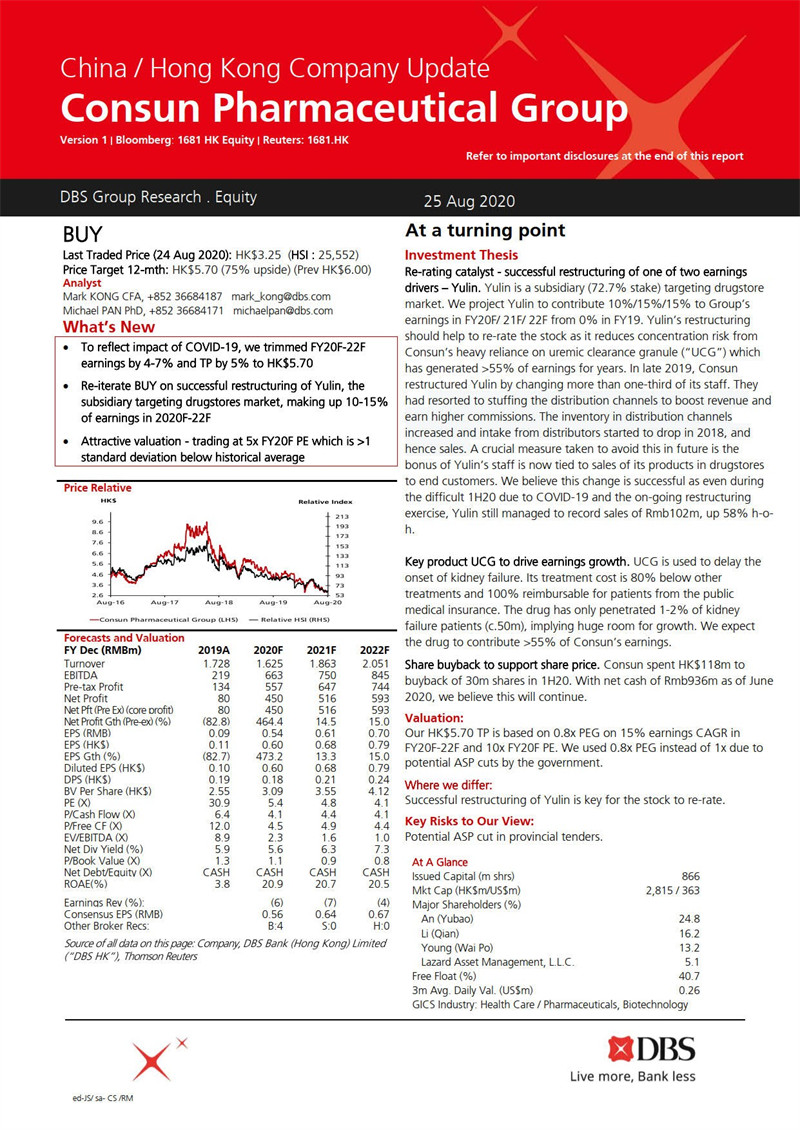

1、因為疫情的影響,調低公司2020-2022年凈利潤預期(2020年4.5億元、2021年5.16億元,2022年5.93億元),維持2020年市盈率為10倍的預測,將公司目標價由6.0港元下調至5.7港元。

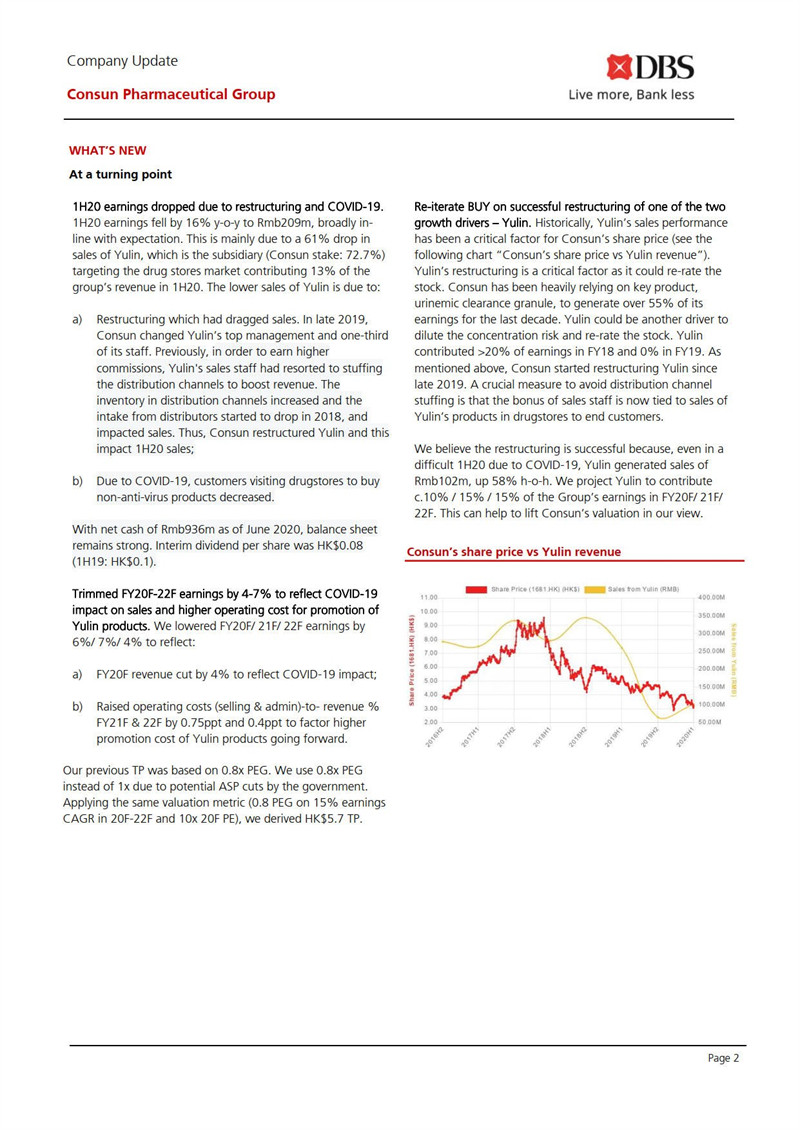

2、受新冠肺炎疫情影響和玉藥重組影響,2020年上半年公司凈利潤同比下降16%,與預期基本一致。

3、從2016年以來公司股價和玉藥收入走勢來看,玉藥的重組成功是公司股價重估的關鍵,因為這有利于降低公海貴賓會對尿毒清收入的依賴。即使在新冠肺炎疫情嚴重的情況下,玉藥上半年的銷售收入仍達1.02億元,環比增長58%,預期2020-2022年,玉藥對集團凈利潤的貢獻分別是10%、15%、15%。因此認為玉藥重組成效初顯。

4、公司的股價在轉折點上。投資邏輯是:一是玉藥重組成效初顯;二是尿毒清保持穩健增長;三是公司將繼續回購。公司估值有吸引力,以目前公司的股價計算,PE為5倍,低于歷史平均水平。因此維持買入評級。

400-930-1681

總機:(86)020-82016888service@chinaconsun.com

廣州市黃埔區東鵬大道71號

工商紅盾標志

友情鏈接: 國家藥品監督管理局 內蒙古自治區藥品監督管理局 廣東省藥品監督管理局 廣西壯族自治區藥品監督管理局 廣西玉林制藥集團有限責任公司

公海貴賓會 版權所有 互聯網藥品信息服務資格證書:(粵)—非經營性—2022—0319 粵ICP備15001491號