發布日期:2020-03-24 瀏覽次數:9984次

作者:Hayden Zhang, Marcella Cheung日期:2020年3月24日

摘要:

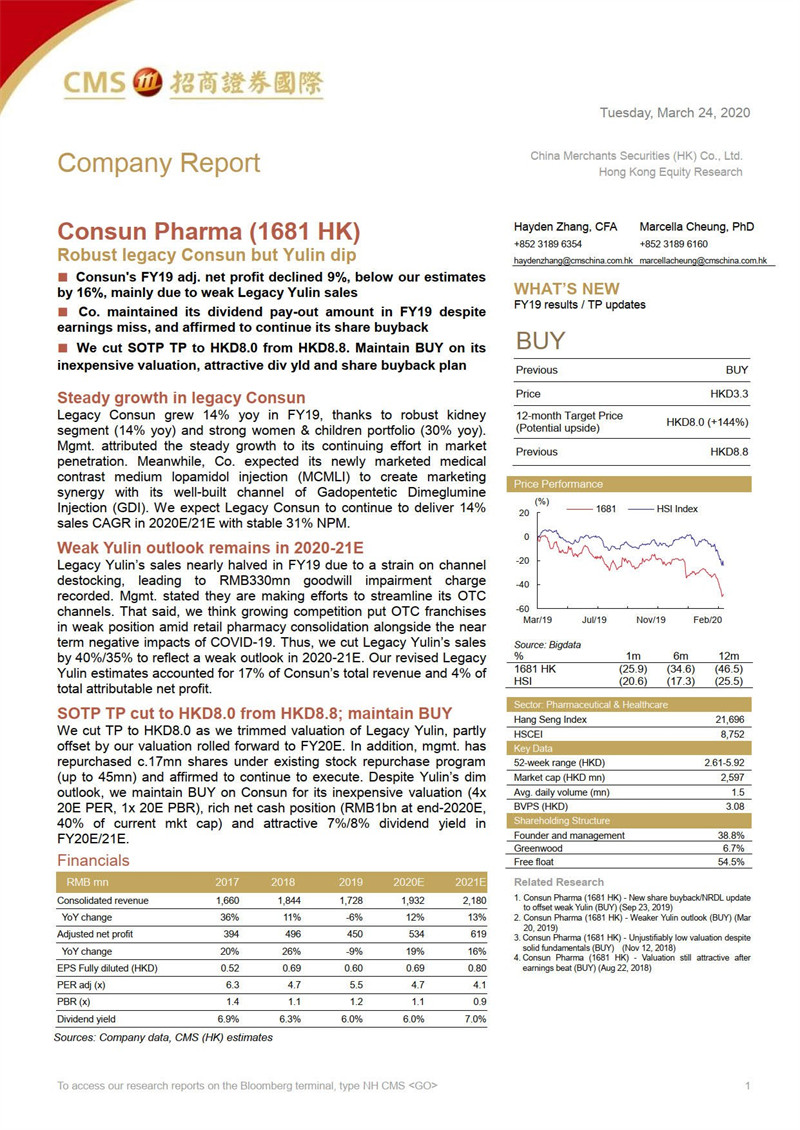

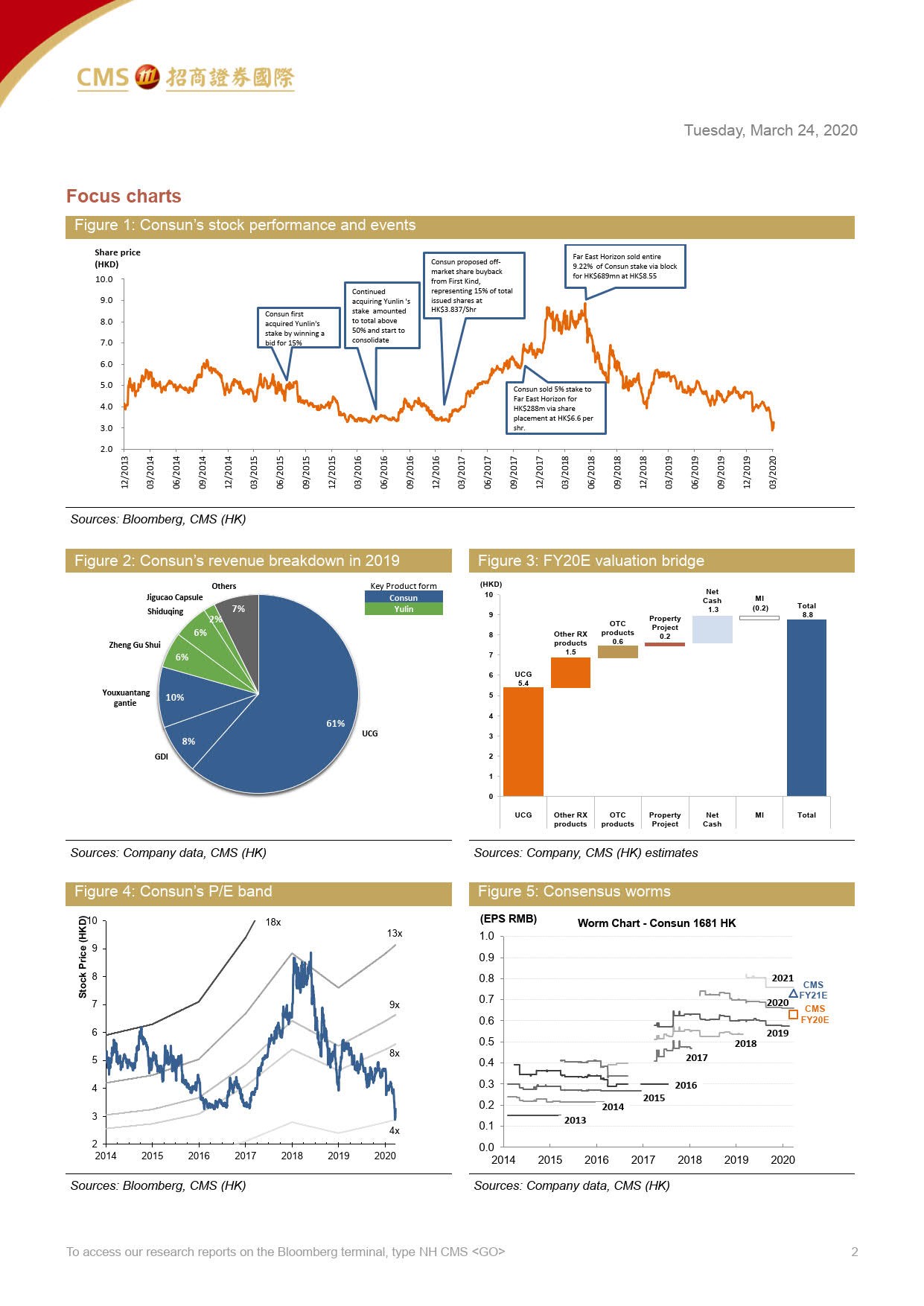

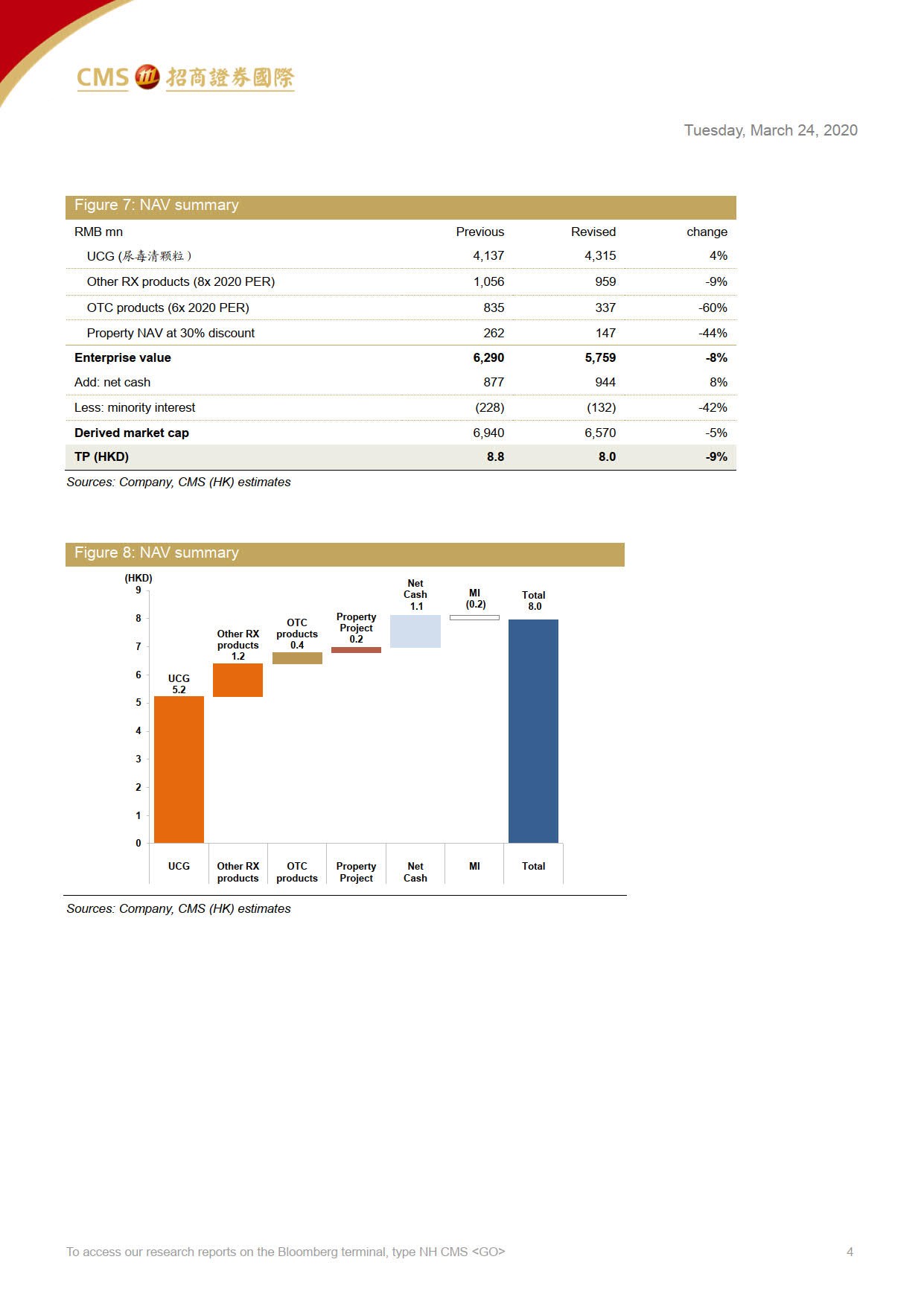

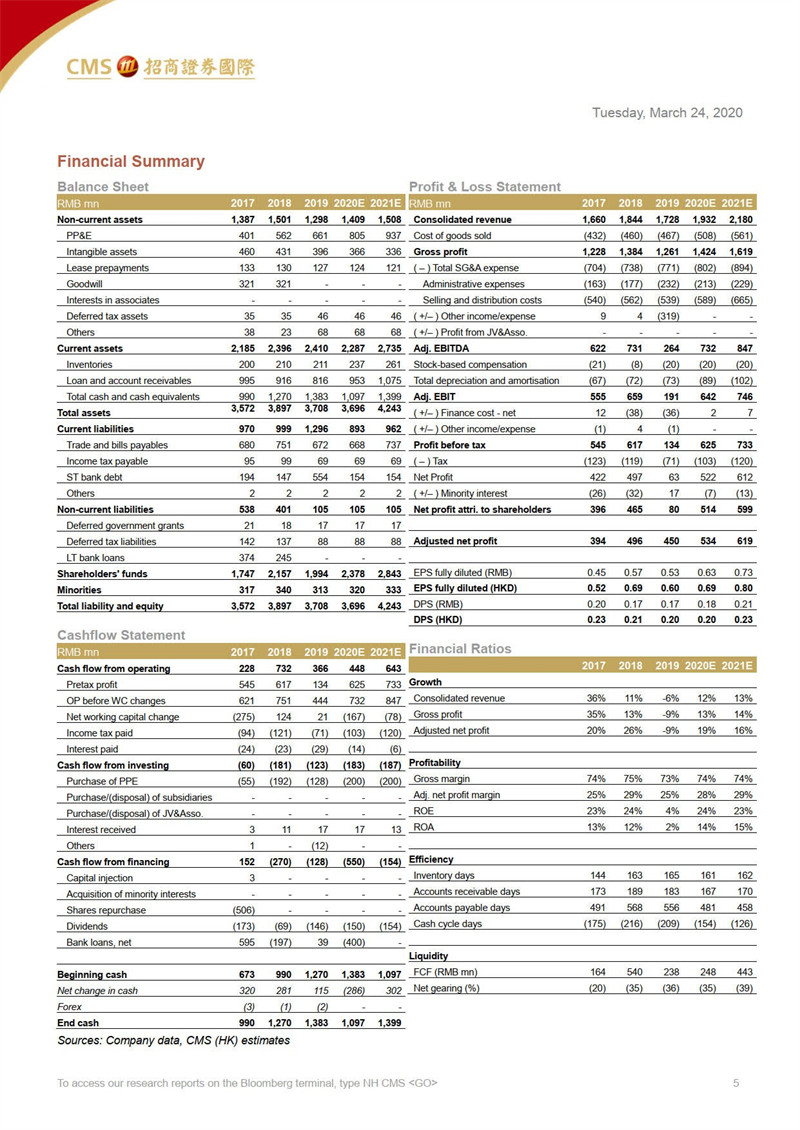

1、招商證券將公司股票的目標價由8.8港元下調至8.0港元,但由于估值低、持續回購和誘人的派息比例,維持買入評級。

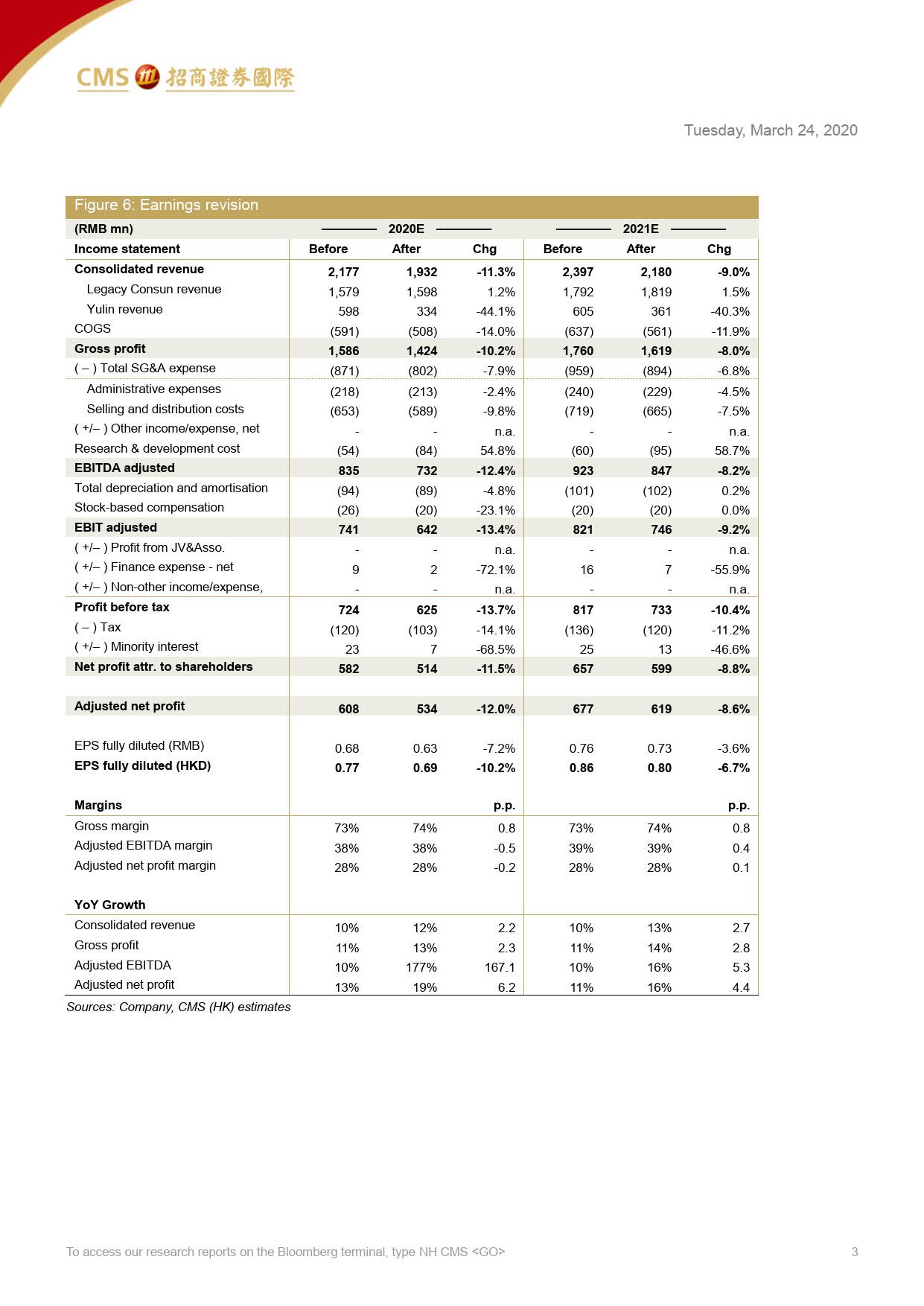

2、得益于腎病板塊、婦兒板塊持續的市場滲透帶來的強勁增長,公海貴賓會分部2019年收入同比穩健增長。管理層希望碘帕醇上市后能借助釓噴酸葡胺的渠道產生營銷協同效應。預計公海貴賓會分部在2020-2021年將維持14%的復合增長。

3、由于渠道去庫存壓力,玉藥分部的銷售額幾乎減半,也導致商譽減值約3.3億元。管理層表示他們正在努力優化OTC渠道。但是在零售藥店整合以及疫情短期負面影響的背景下,競爭加劇將使OTC專營店處于弱勢地位,因此將玉藥2020-2021年的展望收入分別下調至3.34億元、3.61億元(2019年9月23日展望玉藥2020-2021年收入分別是5.98億元、6.05億元)。

4、盡管玉藥業績不理想,但公司的估值較低(按2020年展望的每股收益、每股凈資產和當前股價估算,PE是4倍,PB是1倍),而且有充裕的凈現金(預計2020年賬面凈現金10億元,是目前市值的40%),以及預計2020年、2021年股息收益率為7%、8%,再疊加公司管理層目前已回購1700多萬股,并確認繼續執行回購計劃。因此維持買入評級。

400-930-1681

總機:(86)020-82016888service@chinaconsun.com

廣州市黃埔區東鵬大道71號

工商紅盾標志

友情鏈接: 國家藥品監督管理局 內蒙古自治區藥品監督管理局 廣東省藥品監督管理局 廣西壯族自治區藥品監督管理局 廣西玉林制藥集團有限責任公司

公海貴賓會 版權所有 互聯網藥品信息服務資格證書:(粵)—非經營性—2022—0319 粵ICP備15001491號